发布日期:2026-04-28 19:20 点击次数:159

保持积极的销售回款,商业运营收入增10%,贡献毛利超90亿,成为利润支柱。

◎ 作者 /沈晓玲、冯添龙

核心观点

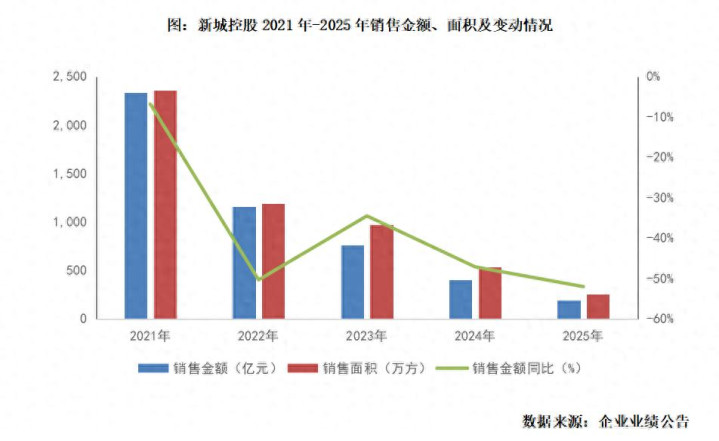

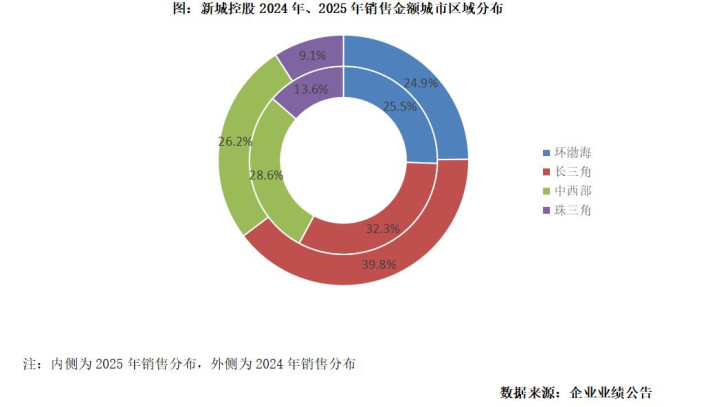

【全年保持积极的销售回款,长三角销售优势减弱】 2025年新城控股实现销售金额192.7亿元,同比下降52.03%。实现回款金额212.76亿元,回款率达110.41%,同比增加8.03个百分点。从区域分布看,长三角销售贡献度继续下滑,同比下降7.6个百分点至32.3%,但仍是贡献度最高的区域;中西部和环渤海销售贡献占比分别为28.6%和25.5%,同比分别上升2.4和0.7个百分点。进入2026年,新城销售承压,根据普睿研究的业绩分析报告,一季度全口径销售额30.2亿。

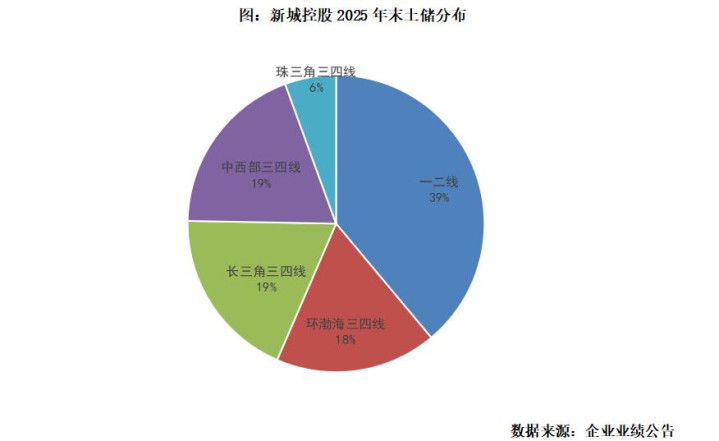

【超六成土储集中于三四线城市,土储结构亟待优化】 2025年新城控股在公开市场未新增土地储备。根据估算,年末可售土地储备约3090万平左右。从土储能级分布来看,公司一二线城市土地储备占比为39%,而超六成土储位于三四线城市,其中长三角、中西部、环渤海三大区域的三四线储备基本集中在18%-19%。

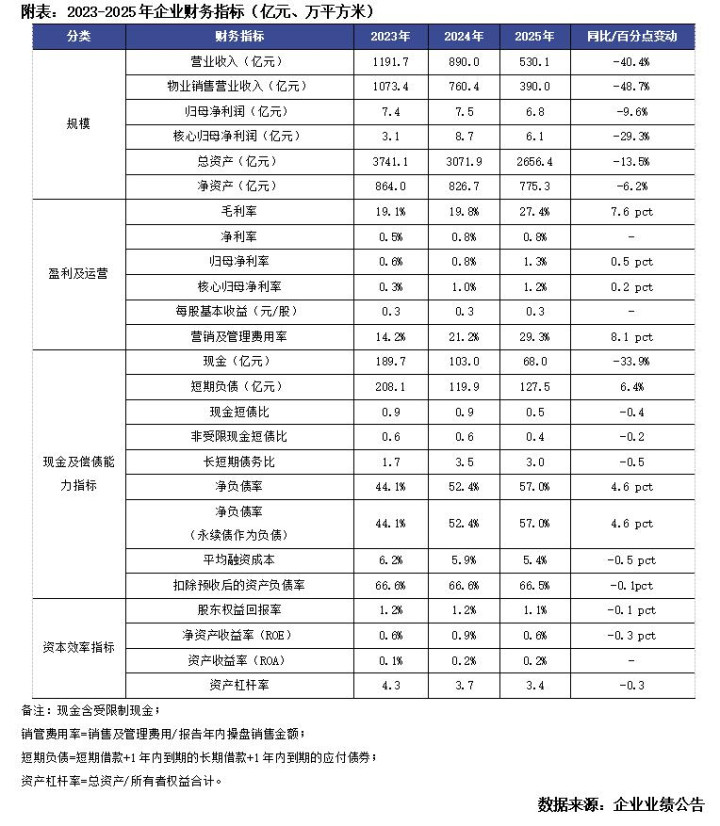

【地产业务营收收缩,整体盈利指标显韧性】 2025年新城控股实现营业收入530.12亿元,同比下降40.4%,其中房地产业务收入390.04亿元,同比下降48.7%。实现毛利润145.34亿元,同比下降17.5%,整体毛利率27.42%,同比提升7.6个百分点,其中地产开发毛利率为13.03%,较2024年同期提升1.31个百分点。实现净利润4.44亿元,同比下降38.4%,归母净利润6.80亿元,同比下降9.6%。

【融资畅通,流动性与供应链面临压力】 2025年,新城控股在境内外融资市场获得资金,筹资活动现金流入约200亿元人民币;公司整体平均融资成本为5.44%,较去年末下降0.48个百分点。年末有息负债规模509.74亿元,较2024年末下降了26.76亿元。持有现金68.03亿元,现金短债比0.53,剔除受限制现金的现金短债比0.35,流动性承压。年末净负债率56.98%,剔除预收账款资产负债率66.53%,符合监管要求。

【开业规模近1650万平米,成为核心利润支柱】截至2025年末,新城控股在全国141个城市布局207座吾悦广场,已开业及委托管理在营数量达178座,开业面积达1,649.07万平方米。2025年商业运营收入(含税租金收入)140.90亿元,同比增长10.00%。物业出租及管理业务的毛利率高达70%,该业务贡献毛利90.95亿元,占公司总毛利的63%,商业板块的持续性经营收入已连续多年覆盖当期利息支出。

01

销售

全年保持积极的销售回款,长三角销售优势减弱

2025年新城控股实现销售金额192.7亿元,同比下降52.03%,销售面积253.6万方,同比下降52.94%,销售均价7599元/平方米,同比上涨1.93%。2025年新城控股实现回款金额212.76亿元,回款率达110.41%,同比2024年102.38%的回款率,增加8.03个百分点。

进入2026年,新城销售承压,据克而瑞深度咨询|普睿地产研究《2026年1-3月中国房企业绩分析报告》,一季度全口径销售额30.2亿。

从销售金额分布情况来看,长三角销售贡献度继续下滑,但仍是贡献度最高的区域,珠三角和中西部业绩贡献度增长明显。2025年新城控股签约销售金额长三角占比最高达到32.3%,占比同比下降7.6个百分点。中西部和环渤海次之,销售金额贡献占比分别为28.6%和25.5%,同比分别上涨2.4个百分点和上涨0.7个百分点。珠三角销售金额占比13.6%,同比上升4.5个百分点。

02

投资

超六成土储集中于三四线城市,土储结构亟待优化

2025年新城控股在公开市场未新增土地储备,采取谨慎策略。由于本期企业官微未披露具体的土储规模情况,根据2023度新城披露的可售土地储备与2024年以来销售及投资情况估算,2025年新城可售土地储备约3090万平左右。

在从土储能级分布情况来看,新城控股一、二线城市土地储备占比为39%,而三四线土储超六成。根据企业披露的“2025年公司房地产项目表”来看,新城控股一二线城市土储占比仅为39%。超六成土储位于三四线,其中长三角、中西部、环渤海三大区域的三四线储备基本集中在18%-19%。由于三四线城市的房地产市场正普遍面临需求疲软、库存去化压力加大、价格承压等挑战,公司超六成的土储集中于此类能级城市,可能使其未来的销售去化、现金流回笼及资产价值面临一定的市场风险。

03

营利

地产业务营收收缩,整体盈利指标显韧性

2025年新城控股实现营业收入530.12亿元,相比去年同期减少40.4%,其中房地产业务收入390.04亿元,相比去年同期减少48.7%,结转放缓。截至报告期末,新城控股已售未结转面积829.68万平方米,相比去年同期减少33.7%。

从盈利能力来看,2025年新城控股实现毛利润145.34亿元,相比去年同期降幅17.5%,整体毛利率27.42%,相比去年同期增长7.6个百分点,其中地产开发毛利率为13.03%,较2024年同期提升了1.31个百分点。2025年新城控股净利润4.44亿元,相比去年同期减少38.4%,归母净利润6.80亿元,相比去年同期减少9.6%,扣除非经常性损益后的归母净利6.14亿元,相比去年同期减少29.3%;其对应的净利率、归母净利率和扣非净利率分别0.84%、1.28%和1.16%,其中归母净利率和核心归母净利率较去年同期分别提升0.4和0.2个百分点。

04

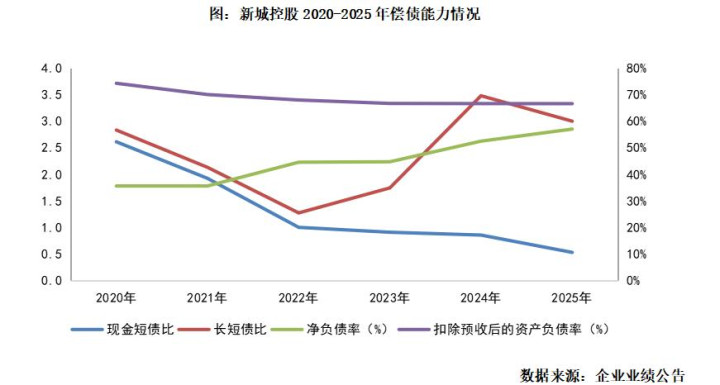

偿债

融资畅通,流动性与供应链面临压力

2025年,新城控股在境内外融资市场全面突破,通过中票、美元债、ABS及经营性物业贷等多种方式,筹资活动现金流入约200亿元人民币;公司整体平均融资成本为5.44%,较去年末下降0.48个百分点。融资渠道的畅通与成本下降,显著优化了公司的债务结构,为经营提供了有力的资金支持。

2025年末新城控股有息负债规模509.74亿元,较2024年末下降了26.76亿元。持有现金68.03亿元,较年初下降33.9%,现金短债比0.53,剔除受限制现金的现金短债比0.35,流动性承压。年末净负债率56.98%,剔除预收账款资产负债率66.53%,符合监管要求。

此外,新城供应链资金压力明显,年末应付账款361.07亿元,较年初下滑20.2%,其中账龄超过 1 年或逾期款项64.11亿元(占应付账款的17.7%),新城解释为"未到付款节点"。

05

商业

开业规模近1650万平米,成为核心利润支柱

新城控股商业规模稳步扩大。截至2025年末,新城控股在全国141个城市布局207座吾悦广场,已开业及委托管理在营数量达178座,开业面积达1,649.07万平方米,吾悦广场持续为新城控股构筑经营护城河。

从经营性收入来看,得益于吾悦广场规模扩增以及出租率的回升,2025年新城控股商业运营总收入(含税租金收入)约140.90亿元,同比增长10.00%,物业出租及管理业务的毛利率高达接近70%,该业务贡献毛利90.95亿元,占公司总毛利的63%(较2024年同期的48%大幅提升)。吾悦广场出租率稳定在97.86%的高位,商业板块的持续性经营收入已连续多年覆盖当期利息支出,显示出较强的独立偿债能力和运营韧性。